栏目分类

热点资讯

西瓜影音在线 海量财经丨利润激增背后的中国太保障象环生

发布日期:2025-04-22 23:15 点击次数:86

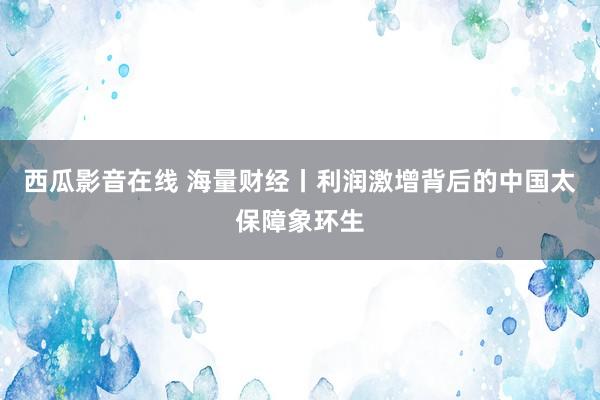

中国太保营收情况(开端:东方金钱)西瓜影音在线

海报新闻记者 周凌峰 报谈

在本钱市集对保障行业转型奏效高度关心中,中国太保于3月26日发布的2024年财报激勉市集颠簸。这份营收突破4000亿元、净利润同比暴增64.9%的亮眼财报背后,躲避寿险转型阵痛、产险成本攀升、投资收益波动等多重隐忧。在行业形状加快重构的布景下,这家老牌险企正站在战术抉择的十字街头。

财务数据:冰火两重天的增长逻辑

2024年,中国太保完了交易收入4040.89亿元,同比增长24.7%,其中保障管事收入2794.73亿元,增速较上年擢升2.1个百分点。归母净利润449.60亿元的爆发式增长,主要收货于投资端超预期发达——详尽投资收益率达6.0%,同比擢升3.3个百分点,总投资收益同比激增130.5%。这一数据远超行业平均水平,推动公司内含价值增长6.2%至5620.66亿元,责罚资产规模突破3.5万亿元。

聚色阁

记者提防到,在其财务结构背后,营收的高位增长呈现较着的“双制度”特征。保障管事收入中,寿险业务规模保费2610.80亿元仅增长3.3%,而产险保费突破2000亿元大关,同比增长6.8%。这种结构性失衡在利润端更为显赫:寿险业务净利润358.21亿元同比增长83.4%,产险净利润73.76亿元仅增长12.2%,暴露两大板块盈利技巧分化。

业务板块:寿险转型晨曦与产险承压并存西瓜影音在线

寿险业务在“长飞行径”推动下,新业务价值同比增长20.9%至132.58亿元,新业务价值率擢升3.5个百分点至16.8%,炫耀转型初见奏效。但这一增长主要依赖经济假定调换前57.7%的虚增数据,执行业务品性改善有限。代理东谈主队列捏续缩减至18.3万东谈主,中枢东谈主力月均产能虽擢升10.57%,但与祥瑞东谈主寿2.4万元的月均产能仍有差距。银保渠谈虽孝顺超50%的新业务价值,但过度依赖分成险居品(占比预测超50%)可能加重昔时利差损风险。

产险业务在保费增长的同期,承保质料却亮起红灯。详尽成本率同比飞腾0.9个百分点至98.6%,其中详尽赔付率因当然灾害频发和高风险业务占比飞腾1.7个百分点至70.8%,紧要赔付支拨同比激增50%至86.8亿元。车险业务承保利润捏续收窄,非车险中包袱险、健康险等领域的亏蚀进一步连累举座发达。尽管太保产险总司理陈辉暗示将算帐高风险业务,但短期内成本压力难以扭转。

现款流与投资:短期收益与永恒风险的博弈

贪图看成现款流净额1544.04亿元的郑重增长,主要源于保费收入捏续流入。但投资看成现款流净流出2099.00亿元,同比扩大30.1%,炫耀公司在本钱市集的激进布局。太保资产总司理余荣权暴露,2025年将继续加大职权类资产建设,至极是东谈主工智能、机器东谈主等成长性领域,同期增多公募基金主动职权居品投资。这种“高波动交流高收益”策略,在利率下行周期中可能加厚利润波动。

横向对比同行,中国太保投资收益率虽高于中国东谈主寿(5.5%)和祥瑞(5.8%),但净投资收益率3.8%同比下落0.2个百分点,暴露固定收益资产收益下滑压力。更值得警惕的是,公司累计现款分成比例降至23.1%,冲破过往30%的通例,激勉鼓励对“重投资轻文书”的质疑。

行业坐标:坚韧不拔的生涯挑战

在行业横向对比中,中国太保呈现“规模守位、价值失速”特征。尽管2024年净利润增速进步同行,但新业务价值规模仅为祥瑞寿险的46.5%,与泰康东谈主寿的差距进一步磨蹭至300亿元。泰康通过“保障+医养”生态完了大个险保费增长14%,对太保的市辘集位组成径直恫吓。

纵向来看,中国太保正经验“二次转型”要津期。2019-2024年净利润波动幅度达100%,反馈出业务结构脆弱性。尽管责罚层强调“聚焦价值增长”,但产险详尽成本率攀升、寿险代理东谈主缩减、投资收益波动等问题,依然制约其可捏续发展的中枢瓶颈。

中国太保2024年的功绩暴增,内容上是投资收益启动的“脉冲式增长”。在寿险转型尚未突破、产险成本居高不下、投资端依赖市集波动的多重压力下,这家老牌险企能否在行业变局中守住“老三”地位,仍需不雅察其战术定力与实践着力。